Beitragsbemessungsgrenze 2025: Wie hoch ist sie?

Wie hoch ist die Beitragsbemessungsgrenze 2025, was ist eine Beitragsbemessungsgrenze, brutto oder netto, Praxisbeispiele berechnen.

Das Wichtigste:

- Die Beitragsbemessungsgrenze bestimmt die maximal zu leistenden Beiträge zur Sozialversicherung.

- Berechnung: Die Beiträge werden bis zum Grenzwert berechnet, darüber hinaus ist das Brutto beitragsfrei.

- Bei mehreren Jobs und Einmalzahlungen wird die Bemessungsgrenze anteilig berechnet.

- Bundesministerium für Arbeit und Soziales veröffentlicht jährlich im Oktober neue Grenzwerte.

Wie hoch ist die Beitragsbemessungsgrenze 2025?

| Beitragsbemessungsgrenzen 2025 | jährlich | monatlich |

|---|---|---|

| Kranken- und Pflegeversicherung | 66.150 € | 5.512,50 € |

| Arbeitslosen- und Rentenversicherung (allgemein) | 96.600 € | 8.050 € |

| Rentenversicherung knappschaftlich | 118.800 € | 9.900 € |

Die unterschiedlichen Beitragsbemessungsgrenzen und Bezugsgrößen in der Renten- und Arbeitslosenversicherung für die neuen und alten Bundesländer entfallen ab 2025.

Inhaltsverzeichnis

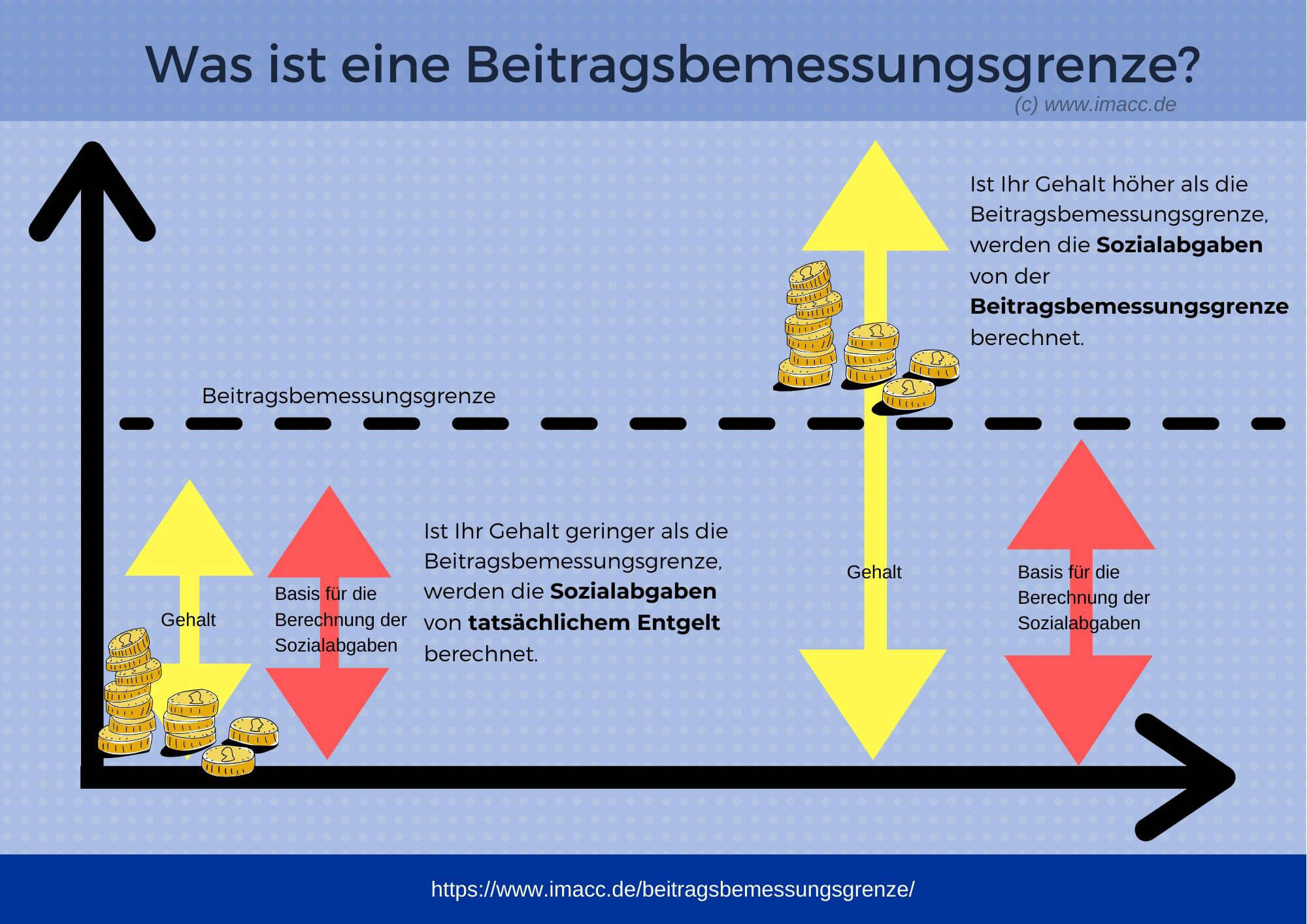

Was ist eine Beitragsbemessungsgrenze?

Beitragsbemessungsgrenze ist eine Einkommensgrenze für die Berechnung der Beiträge zur Sozialversicherung: Also der Beiträge zur gesetzlichen Krankenversicherung, Rentenversicherung, Pflegeversicherung und Arbeitslosenversicherung. Das Einkommen eines Arbeitsnehmers ist bis zum festgelegten Höchstbetrag beitragspflichtig, alles darüber beitragsfrei.

Beitragsbemessungsgrenze brutto oder netto?

Berücksichtigt wird das Bruttoeinkommen mit allen Einmalzahlungen, wie z. B. Urlaubs- oder Weihnachtsgeld. Wenn Sie mehrere Jobs ausüben und bei Einmalzahlungen, wird mit einer anteiligen Bemessungsgrenze gerechnet.

Beitragsbemessungsgrenze für die Krankenversicherung bestimmt die maximal zu leistenden Krankenkassenbeiträge. Das Einkommen über der Bemessungsgrenze bleibt bei der Beitragsberechnung unberücksichtigt. Im Bereich des privaten Krankenversicherungssystems ist die aktuelle Grenze lediglich relevant für den Basistarif und den Pflichtanteil des Arbeitgeberzuschusses.

Beitragsbemessungsgrenze für die Krankenversicherung bestimmt die maximal zu leistenden Krankenkassenbeiträge. Das Einkommen über der Bemessungsgrenze bleibt bei der Beitragsberechnung unberücksichtigt. Im Bereich des privaten Krankenversicherungssystems ist die aktuelle Grenze lediglich relevant für den Basistarif und den Pflichtanteil des Arbeitgeberzuschusses.

Die Anbieter der privaten Krankenversicherung sind verpflichtet einen brancheneinheitlichen Basistarif anzubieten, der die gleichen Kosten und Leistungen wie in der gesetzlichen Krankenversicherung hat. Im Basistarif ist die Aufnahme von Neukunden und ohne vorherige Gesundheitsprüfung für die PKV-Anbieter verpflichtend.

Der maximale Beitrag zum Basistarif der privaten Krankenversicherung (706,28 € monatlich) und der Höchstzuschuss des Arbeitsgebers zur PKV wird auf der Grundlage der Beitragsbemessungsgrenze ermittelt. Der Arbeitgeber zahlt auch bei der privaten Krankenversicherung die Hälfte des gesetzlichen KV-Beitrags, allerdings begrenzt bis zur Beitragsbemessungsgrenze. Den Rest der Prämie muss der Arbeitnehmer von seinem Bruttolohn abführen.

- Maximaler Zuschuß des Arbeitgebers zur PKV: beträgt höchstens 384,58 € (7,3 % der Bemessungsgrenze plus 0,65% für den halben Zusatzbeitrag).

Ist das Bruttoeinkommen eines Arbeitnehmers höher als die Beitragsbemessungsgrenze, werden die Beiträge für die Rentenversicherung gedeckelt, d.h. die steigen nicht mehr weiter, sondern bleiben konstant. Praktisch berechnet man die Rentenversicherung und Arbeitslosenversicherungsbeiträge bis zu der Beitragsbemesungsgrenze. Ab der BBG bleiben die Sozialversicherungsbeiträge gleich hoch.

Knappschaftliche Rentenversicherung ist eine gesetzliche Rentenversicherung für Bergleute. Der Versicherungsträger ist die Deutsche Rentenversicherung Knappschaft-Bahn-See, die für knapschafttliche Betriebe, die sich mit unterirdischen Gewinnung von Mineralien, sowie Bergämter, Prüf-, Forschungs-, Rettungsstellen, Versuchsgruben- und Interessenvertretung des Bergbaus beschäftigen.

Knappschaftliche Rentenversicherung ist eine gesetzliche Rentenversicherung für Bergleute. Der Versicherungsträger ist die Deutsche Rentenversicherung Knappschaft-Bahn-See, die für knapschafttliche Betriebe, die sich mit unterirdischen Gewinnung von Mineralien, sowie Bergämter, Prüf-, Forschungs-, Rettungsstellen, Versuchsgruben- und Interessenvertretung des Bergbaus beschäftigen. Die Arbeitnehmer zahlen in der knappschaftlichen Rentenversicherung den gleichen Beitragssatz wie in der gesetzlichen Rentenversicherung (9,3% in 2021), der Arbeitgeber übernimmt den Restanteil (15,4% in 2021).

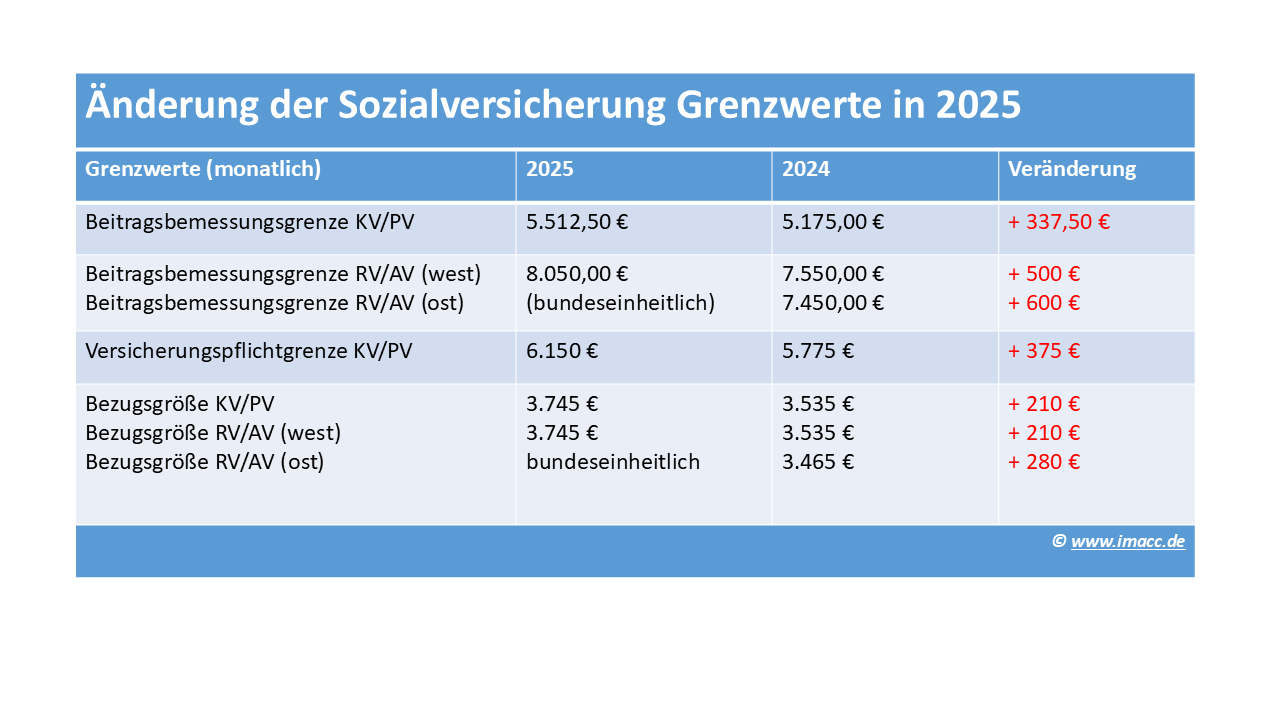

Beitragsbemessungsgrenze 2025 und 2024 im Vergleich

Beitragsbemessungsgrenze der Krankenversicherung

Die Beitragsbemessungsgrenze für die Pflege-, und Krankenversicherung steigt in allen Bundesländern auf 5.512,50 monatlich für das Jahr 2025. Ohne eine Beitragsbemessungsgrenze müsste ein Arbeitnehmer mit einem Bruttoeinkommen von 6.000 Euro rund 465 Euro an die Krankenversicherung abführen (Krankenversicherung Beitragssatz: 14,6 Prozent, Zusatzbeitrag 2,1%).

Beitragsbemessungsgrenze der Rentenversicherung

Die Beitragsbemessungsgrenze für die Arbeitslosen- und Rentenversicherung West wurden um 50 Euro auf 7.050 € im Monat gesenkt. Im Osten um 50 Euro auf 6.700 € erhöht. Der Rentenversicherung Beitragssatz beträgt 18,6 Prozent.

Entwicklung der Beitragsbemessungsgrenze in den letzten Jahren

| BBG | Krankenversicherung | Rentenversicherung | Knappschaftliche RV | ||

|---|---|---|---|---|---|

| monatlich | West und Ost | West | Ost | West | Ost |

| 2017 | 4.350 € | 6.350 € | 5.700 € | 7.850 € | 7.000 € |

| 2018 | 4.425 € | 6.500 € | 5.800 € | 8.000 € | 7.150 € |

| 2019 | 4.537,50 € | 6.700 € | 6.150 € | 8.200 € | 7.600 € |

| 2020 | 4687.50 € | 6.900 € | 6.450 € | 8.450 € | 7.900 € |

| 2021 | 4.837,50 € | 7.100 € | 6.700 € | 8.700 € | 8.250 € |

| 2022 | 4.837,50 € | 7.050 € | 6.750 € | 8.650 € | 8.350 € |

| 2023 | 4.987,50 | 7.300 | 7.100 | 8.950 € | 8.700 € |

| 2024 | 5.175,00 | 7.550 | 7.450 | 9.300 € | 9.200 € |

| 2025 | 5.512,50 | 8.050 | (bundeseinheitlich) | 9.900 € | (bundeseinheitlich) |

FAQ: Häufig gestellte Fragen

Warum wird die Beitragsbemessungsgrenze erhöht?

Die Höhe der Beitragsbemessungsgrenze ist abhängig von der Lohnentwicklung der letzten 2 Jahre. Die Bemessungsgrenzen sind in den letzten Jahren, mit Ausnahme vom Jahr 2011 (Senkung um 1 Prozent) konstant angestiegen. Die gute wirtschaftliche Entwicklung lässt eine Steigerung der Grenzwerte sowie der Versicherungspflichtgrenze erwarten.

Was wenn Beitragsbemessungsgrenze überschritten wird?

Die Beitragsbemessungsgrenzen in der Sozialversicherung bestimmen die maximal zu leistenden Sozialversicherungsbeiträge, das Einkommen über den Bemessungsgrenzen bleibt bei der Beitragsberechnung unberücksichtigt.

Wer legt die Bemessungsgrenze fest?

Die Bundesregierung legt jährlich im Oktober diese Grenze fest. Die Bemessungsgrenzen und weitere Rechengrößen der Sozialversicherung werden im Bundesgesetzblatt vom Bundesministerium für Arbeit und Soziales veröffentlicht. Zur endgültigen Veröffentlichung müssen die Beitragsbemessungs- und Jahresentgeltgrenzen des neuen Jahres vom Bundesrat beschlossen werden.

Die Bundesregierung legt jährlich im Oktober diese Grenze fest. Die Bemessungsgrenzen und weitere Rechengrößen der Sozialversicherung werden im Bundesgesetzblatt vom Bundesministerium für Arbeit und Soziales veröffentlicht. Zur endgültigen Veröffentlichung müssen die Beitragsbemessungs- und Jahresentgeltgrenzen des neuen Jahres vom Bundesrat beschlossen werden.Warum ist die Beitragsbemessungsgrenze im Osten niedriger?

Da die Durchschnittslöhne in Ostdeutschland niedriger als im Westen sind, wurden für die Rentenversicherung in den neuen Bundesländern niedrigere Grenzwerte vereinbart, um die soziale Härte abzuschwächen.

Da die Durchschnittslöhne in Ostdeutschland niedriger als im Westen sind, wurden für die Rentenversicherung in den neuen Bundesländern niedrigere Grenzwerte vereinbart, um die soziale Härte abzuschwächen.Abgrenzung zur Versicherungspflichtgrenze

Verwechseln Sie nicht die Beitragsbemessungsgrenze mit der Versicherungspflichtgrenze.

- Die Versicherungspflichtgrenze definiert ein Mindesteinkommen, für den Einstieg in die private Krankenversicherung.

- Die Beitragsbemessungrenze bestimmt, bis zu welchem Betrag das Einkommen eines gesetzlich Versicherten für Beiträge der gesetzlichen Sozialversicherung herangezogen wird.

Praxisbeispiele: Beitragsbemessungsgrenze berechnen

An folgenden Beispielen können Sie erfahren, wie die Beiträge zur Kranken- und Rentenversicherung in der Praxis berechnet werden.

An folgenden Beispielen können Sie erfahren, wie die Beiträge zur Kranken- und Rentenversicherung in der Praxis berechnet werden.

Lesen Sie, wie eine anteilige Bemessungsgrenze ermittelt wird und wie die Bemessungsgrenzen bei Mehrfachbeschäftigten zu berücksichtigen sind.

Beitragsbemessungsgrenze Krankenversicherung

Herr Meyer verdient 5.500 EUR und ist kinderlos, der Zusatzbeitrag seiner Krankenkasse beträgt 0,9 %. Berechnen Sie die Beiträge zur Pflegeversicherung und Krankenversicherung für den Abrechnungsmonat Januar 2019. Die Beitragsbemessungsgrenze für die gesetzliche Pflege-, und Krankenversicherung beträgt im Jahr 2019 monatlich 4.537,50 € brutto.

Herr Meyer verdient 5.500 EUR und ist kinderlos, der Zusatzbeitrag seiner Krankenkasse beträgt 0,9 %. Berechnen Sie die Beiträge zur Pflegeversicherung und Krankenversicherung für den Abrechnungsmonat Januar 2019. Die Beitragsbemessungsgrenze für die gesetzliche Pflege-, und Krankenversicherung beträgt im Jahr 2019 monatlich 4.537,50 € brutto.

Berechnung:

- Beitragsfrei: 5.500 € – 4.537,50 € = 962,50 €

Arbeitnehmeranteil:

- Krankenversicherung: 7,3% x 4.537,50 € = 331,24 € plus

- Halber Zusatzbeitrag bis zur Beitragsbemessungsgrenze: 0,45 % x 4.537,50 € = 20,42 €

Arbeitnehmeranteil:

- Krankenversicherung: 7,3% x 4.537,50 € = 331,24 € plus

- Halber Zusatzbeitrag bis zur Beitragsbemessungsgrenze: 0,45 % x 4.537,50 € = 20,42 €

Ohne einer Beitragsbemessungsgrenze müsste Herr Meyer für die Krankenversicherung 401,50 € plus den halben kassenindividuellen Zusatzbeitrag bezahlen. Da sein Bruttogehalt nur bis zur Beitragsbemessungsgrenze berücksichtigt wird, beträgt sein Beitrag zur Krankenversicherung 331,24 €. Das über der Bemessungsgrenze liegendes Bruttoeinkommen ist beitragsfrei.

Tipp: So können Sie Zeit bei Gehaltsabrechnung sparen

Berechnen Sie erst die anteilige Beitragsbemessungsgrenze für die Kranken- und Pflegeversicherungversicherung. Liegt das Bruttoentgelt unter der anteiligen BBG für Krankenversicherung, ist die Prüfung für die Renten- und Arbeitslosenversicherung überflüssig, da hierfür die BBG in jedem Fall höher liegt.

Beitragsbemessungsgrenze Rentenversicherung

Herr Meyer verdient 7.500 €. Berechnen Sie die Beiträge zur Rentenversicherung für den Abrechnungsmonat Januar 2019. Die Beitragsbemessungsgrenze für die gesetzliche Rentenversicherung beträgt im Jahr 2019 monatlich 6.700 € brutto. Der Beitragssatz in der Rentenversicherung beträgt 18,6% (jeweils 9,30% Arbeitgeber- und Arbeitnehmeranteil).

Herr Meyer verdient 7.500 €. Berechnen Sie die Beiträge zur Rentenversicherung für den Abrechnungsmonat Januar 2019. Die Beitragsbemessungsgrenze für die gesetzliche Rentenversicherung beträgt im Jahr 2019 monatlich 6.700 € brutto. Der Beitragssatz in der Rentenversicherung beträgt 18,6% (jeweils 9,30% Arbeitgeber- und Arbeitnehmeranteil).

Berechnung:

- Beitragsfrei: 7.500 € – 6.700 € = 800€

- Arbeitgeberanteil: 6.700 € x 9,30 % = 623,10 €

- Arbeitnehmeranteil: 6.700 € x 9,30 % = 623,10 €

Ohne Beitragsbemessungsgrenze müsste Herr Meyer für die Rentenversicherung 697,50 Euro bezahlen. Da sein Bruttogehalt bis zur Beitragsbemessungsgrenze berücksichtigt wird, beträgt sein Beitrag zur Rentenversicherung 623,10 Euro. Das über der Bemessungsgrenze liegendes Bruttoeinkommen ist beitragsfrei.

Beitragsbemessungsgrenze für Weihnachtsgeld / Urlaubsgeld

Sie zahlen Ihrer Büroassistentin Frau Müller Urlaubsgeld in Höhe von 1.450 EUR Urlaubsgeld. Frau Müller hat ein Brutto Einkommen von 2.900 EUR. Steuerklasse 1, katholisch, keine Kinderbeiträge, Bundesland Hessen, Abrechnungsjahr 2019. Ermitteln Sie die anteilige Jahres-Bemessungsgrenze für die Sozialversicherung.

Bei Mehrfachbeschäftigung wird das Gesamteinkommen an der Bemessungsgrenze gemessen. Bei einer Überschreitung wird die Beitragsberechnung im Verhältnis zu der Höhe der einzelnen Entgelte angesetzt.

Berechnung der anteiligen Jahres-Bemessungsgrenze:

- Gehalt Januar – Juni: 2.900 EUR x 6 Monate = 17.400 EUR

- zzgl. Urlaubsgeld: 1.450 EUR

- Gesamt: 18.850 EUR

- Anteilige KV Bemessungsgrenze: 4.537,50 € x 6 Monate = 27.225 EUR

- Anteilige RV Bemessungsgrenze: 6.700,00 € x 6 Monate = 40.200 EUR

Lösung: Das Bruttoeinkommen der ersten 6 Monate (18.850 €) liegt unter der anteiligen Bemessungsgrenze Krankenversicherung (27.225€ ). Somit ist es auch unterhalb der höheren BBG für Rentenversicherung. Das gesamte Urlaubsgeld ist daher sozialversicherungspflichtig.

Beitragsbemessungsgrenze für zwei Beschäftigungen

Frau Müller hat ab Januar 2019 neben der Beschäftigung als Chefassistentin (Brutto 4.000 EUR) noch eine weitere beitragspflichtige Anstellung als Übersetzerin zu einem Bruttogehalt von 1.800 EUR. Wie sind die Beitragsbemessungsgrenzen zu berücksichtigen?

Berechnung der anteiligen BBG in der Kranken und Pflegeversicherung:

- Brutto Job 1 + Brutto Job 2 = 4.000 € + 1.800 € = 5.800 €

- Beitragsb. Grenze (West) : Brutto gesamt = 4.537,50 € : 5.800 € = 0,7823

Berechnung der anteiligen Beitragspflicht für die Kranken und Pflegeversicherung:

- Job1: 4.000 € x 0,7823= 3.129,20 €

- Job 2: 1.800 € x 0,7629 = 1.408,14 €

- Prüfung Grenze: 4.537,50 € – 3129,20 € = 1.408,30 €

- Das Arbeitsentgelt ist unterhalb der Beitragsbemessungsgrenze

- Gesamt: 4.537,34 €

Berechnung der anteiligen BBG in der Renten- und Arbeitslosenversicherung:

- Brutto Job 1 + Brutto Job 2 = 4.000 €+ 1.800 € = 5.800 €

- Beitragsb. Grenze (West) : Brutto gesamt = 6.700 : 5.800 € = 1,155

Berechnung der anteiligen Beitragspflicht für die Renten- und Arbeitslosenversicherung:

- Job1: 4.000 € x 1,155 = 4.460 €

- Job 2: 1.800 € x 1,155 = 2.079 €

- Prüfung Grenze: 6.700 EUR – 4.460 € = 2.040 €

- Das Arbeitsentgelt ist unterhalb der Beitragsbemessungsgrenze

- Gesamt: 6.539 €

Über den Autor

Dieser Artikel ist erfasst und zuletzt geändert von Vera Kopecky.

Quellen und Einzelnachweise

- BMA: Verordnung über maßgebende Rechengrößen der Sozialversicherung für 2022

- Aktuelle Sozialversicherungsbeiträge: Rechengrößen, Beitragssätze, Grenzwerte

- Statista: Entwicklung der Beitragsbemessungsgrenze für die gesetzliche Krankenversicherung 1998 -2019

Weitere Artikel

- Nettolohnrechner, Brutto Netto Rechner – Nettolohn berechnen

- Lohnsteuer berechnen, Lohnsteuerberechnung – Lohnsteuerrechner

- Lohnabrechnung und Gehaltsabrechnung erstellen