Zu versteuerndes Einkommen berechnen – so geht es

Auf einen Blick: Zu versteuerndes Einkommen berechnen

- Einkommensteuer Berechnung: Das zu versteuernde Einkommen bildet in Deutschland die Basis für die Berechnung der Einkommensteuer.

- Zu versteuerndes Einkommen: Es sind die Jahreseinnahmen, reduziert um Werbungskosten oder Betriebsausgaben, Sonderausgaben, außergewöhnliche Belastungen und Freibeträge.

- Was sind Einnahmen: Als Einnahme eines Arbeitnehmers gilt der Jahres-Bruttoarbeitslohn. Beim Selbständigen sind es die Betriebseinnahmen.

Wichtig: Einkunftsarten

Einkünfte aus:

1. Land und Forstwirtschaft

2. Gewerbebetrieb

3. selbstständiger Arbeit

4. nichtselbstständiger Arbeit

5. Kapitalvermögen

6. Vermietung und Verpachtung

7. Sonstige Einkünfte

Inhalt:

- Was ist zu versteuerndes Einkommen?

- Warum zu versteuerndes Einkommen?

- Zu versteuerndes Einkommen berechnen

- Tabelle: Berechnung des zu versteuernden Einkommens

- Brutto oder Netto?

- Bei Selbständigen

- Wo finde ich mein zu versteuerndes Einkommen?

- Was mindert das zu versteuernde Einkommen?

- FG: Verkauf von Schmuck über Ebay

Was ist zu versteuerndes Einkommen?

Das zu versteuernde Einkommen (zvE) ist im Grunde ihr Jahreseinkommen, reduziert um Freibeträge und Ausgaben (Werbungskosten oder Betriebsausgaben, Sonderausgaben, außergewöhnliche Belastungen).

Warum zu versteuerndes Einkommen?

Das zu versteuernde Einkommen bildet in Deutschland die Basis für die Berechnung der Einkommensteuer ->, Kirchensteuer, Solidaritätszuschlags, sowie der Körperschaftssteuer.

Wie kann ich zu versteuerndes Einkommen berechnen?

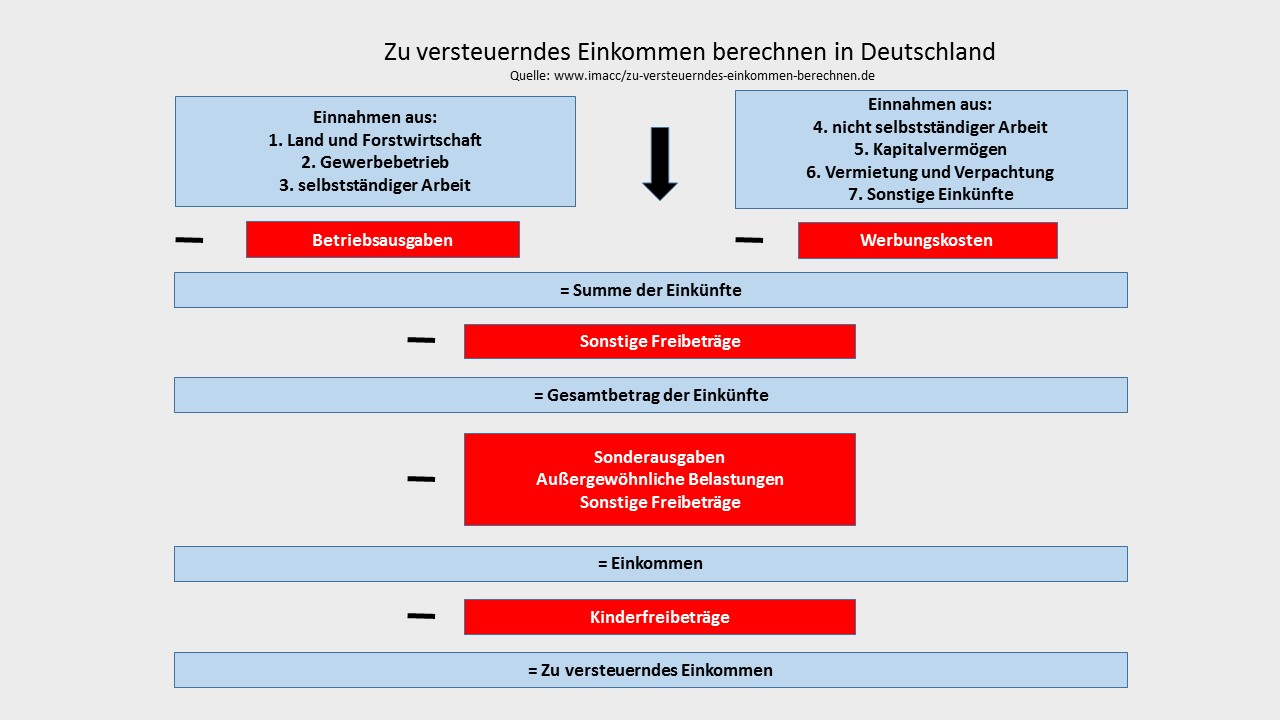

Die Berechnung des zu versteuernden Einkommens erfolgt in vier Schritten und ist §2 EStG geregelt. Berechnen Sie in dieser Reihenfolge:

1. Summe der Einkünfte

Zuerst rechnen Sie ihre Einnahmen zusammen. In Deutschland gibt es sieben Einkunftsarten:

- Land und Forstwirtschaft

- Gewerbebetrieb

- selbstständiger Arbeit

- nichtselbstständiger Arbeit

- Kapitalvermögen

- Vermietung und Verpachtung

- Sonstige Einkünfte

Die Einnahmen eines Arbeitnehmers stellt dabei das Bruttoarbeitslohn dar. Beim Selbständigen sind es die Betriebseinnahmen. Ziehen Sie anschließend von Ihren Einnahmen beim Arbeitnehmer die Werbungskosten oder bei Selbständigen die Betriebsausgaben ab.

2. Gesamtbetrag der Einkünfte

Danach reduzieren Sie die Summe der Einkünfte um den Alleinerziehenden Entlastungsbetrag, Altersentlastungsbetrag, sowie den Freibetrag für Land- und Forstwirtschaft.

3. Einkommen

Nach Abzug der Sonderausgaben und außergewöhnlichen Belastungen erhalten Sie das Einkommen.

4. Zu versteuerndes Einkommen

Im letzten Schritt werden mit dem Einkommen diese Freibeträge verrechnet: Kinderfreibetrag, Betreuungsfreibetrag und Härteausgleich.

Tabelle: Berechnung des zu versteuernden Einkommens

So können Sie ihr zu versteuerndes Einkommen berechnen.

+ Einkünfte aus Land- und A32 § 2 Abs. 1 EStG

+ Einkünfte aus Gewerbebetrieb, § 2 Abs. 1 EStG

+ Einkünfte aus selbständiger Arbeit, § 2 Abs. 1 EStG

+ Einkünfte aus nichtselbständiger Arbeit, § 2 Abs. 1 EStG

+ Einkünfte aus Kapitalvermögen, § 2 Abs. 1 EStG

+ Einkünfte aus Vermietung und Verpachtung, § 2 Abs. 1 EStG

+ sonstige Einkünfte, § 22 EStG

+ Hinzurechnungsbetrag, § 52 Abs. 3 EStG

= Summe der Einkünfte, § 2 Abs. 3 EStG

– Altersentlastungsbetrag, § 24a EStG

– Alleinerziehende – Entlastungsbetrag, § 24b EStG

– Freibetrag für Land- und Forstwirtschaft, § 13 Abs. 3 EStG

= Gesamtbetrag der Einkünfte, § 2 Abs. 3 EStG

– Verlustabzug, § 10d EStG

– Sonderausgaben, § 10, 10a-c EStG

– Außergewöhnliche Belastungen, § 33 – 33b EStG

– Steuerbegünstigung für bewohnten Gebäude, Wohnungen, etc., § 10e-i, 52 Abs. 21 EStG

+ Besteuerung des Vermögenszuwachses, § 15 Abs 1 AStG

= Einkommen, § 2 Abs. 5 EStG

– Kinderfreibetrag und Betreuungsfreibetrag, § 31, 32 Abs. 6 EStG

– Härteausgleich, § 46 Abs. 3 EStG

= Zu versteuerndes Einkommen, § 2 Abs. 5 EStG

Zu versteuerndes Einkommen brutto oder netto?

Als Einnahmen eines Arbeitnehmers gilt der Jahres-Bruttoarbeitslohn. Davon werden anschließend Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen und Freibeträge abgezogen, um das das zu versteuernde Einkommen zu berechnen. Somit ist das zu versteuernde Einkommen meist viel geringer als das Bruttojahres-Einkommen.

Bei Selbständigen

Die Einnahmen eines Selbstständigen sind die Betriebseinnahmen. Folglich reduziert um die Betriebsausgaben, Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen und Freibeträge, bilden sie die Basis für die Einkommensteuerberechnung.

Wo finde ich mein zu versteuerndes Einkommen?

Ihr zu versteuerndes Einkommen finden Sie in ihrem Steuerbescheid.

Was mindert das zu versteuernde Einkommen?

Im Grunde gilt, je mehr Ausgaben Sie steuerlich absetzen können, desto weniger Einkommensteuer müssen Sie abführen. Diese Beträge mindern das zvE:

- Werbungskosten oder Betriebsausgaben

- Freibeträge (zum Beispiel der Sparer-Pauschbetrag, der Kinderfreibetrag, der Alleinerziehenden Entlastungsbetrag, der Übungsleiterfreibetrag, der Behindertenfreibetrag)

- Sonderausgaben (zum Beispiel Kirchensteuer, Versicherungsbeiträge, Vorsorgeaufwendungen)

- Außergewöhnliche Belastungen (zum Beispiel Beerdigungskosten, Krankheitskosten)

- Kinderfreibeträge

Verkauf von Schmuck über Ebay als Einkünfte aus dem Gewerbebetrieb

Eine Hausfrau, die nicht eigene Schmuckstücke und andere Gegenstände online über das Internet (ebay, etc.) oder über Zeitungsanzeigen zum Verkauf anbietet, ist nach der Entscheidung des Finanzgerichts Köln sowohl unternehmerisch als auch gewerblich tätig. (FG Köln, Urteil v. 27.8.2014 – 7 K 3561/10).

Hintergrund: Einkünfte aus gewerblichen Unternehmen liegen vor, wenn eine nachhaltige selbstständige Betätigung vorliegt, die mit der Absicht, Gewinn zu erzielen, unternommen wird und sich als Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt und die weder als Ausübung von Land und Forstwirtschaft noch als Ausübung eines freien Berufs oder als eine andere selbstständige Arbeit anzusehen ist (§ 15 EStG). Jedoch die Hausfrau handelte als Gewerbetreibende und Unternehmerin mit der Absicht, Gewinn zu erzielen. Dabei belegt der lange Zeitraum und die Anzahl von mindestens 56 Verkaufsanzeigen auch die Nachhaltigkeit der Tätigkeit. Unter dem Strich: Hätte die Hausfrau ausschließlich eigene Vermögensgegenstände verkauft, wäre sie nicht als gewerblich zu qualifizieren. Zumal konnte die Klägerin die Herkunft der Schmuckstücke nicht nachweisen.

Weitere Artikel:

- Steuererklärung selber machen Anleitung – so geht es! ->

- Lohnsteuererklärung: Das sollten Sie wissen ->

- Einkommensteuersatz – Steuersatz berechnen (Steuersatz Deutschland) ->

- Steuerrückzahlung Ratgeber: Steuererstattung berechnen ->

Über den Autor

Dieser Artikel ist erfasst und zuletzt geändert von Vera Kopecky.