Lohnsteuertabelle 2026 ► Zum kostenlosen PDF Download!

Lohnsteuertabelle 2026: Hier können Sie die aktuellen Lohnsteuertabellen kostenlos herunterladen und Lohnsteuer-Abzüge, Kinderfreibeträge und Soli ablesen.

Das Wichtigste:

- Eine Lohnsteuertabelle gibt an: wie viel Lohn-, Kirchensteuer und Soli vom Brutto abgezogen wird.

- Die Lohnsteuer ist eine Erhebungsform der Einkommensteuer auf Einkünfte der Arbeitnehmer.

- Die allgemeine Lohnsteuertabelle gilt für alle rentenversicherungspflichtige Arbeitnehmer.

- Die besondere Lohnsteuertabelle gilt für z.B. Beamte und hat eine gekürzte Vorsorgepauschale.

- Je nach Abrechnungszeitraum gibt es Monats-, Wochen-, Tages oder Jahrestabellen.

Download allgemeine Lohnsteuertabelle 2026

Allgemeine Lohnsteuertabelle 2026, monatlich, PDF

Laden Sie kostenlos die aktuelle Lohnsteuertabelle 2026 im PDF-Format von 0 EUR bis 12.000 EUR und mit bis zu 4 Kinderfreibeträgen herunter. Da die Dateien über 4,8 MB Speicherplatz benötigen, kann das Öffnen der Tabelle ein paar Sekunden länger als üblich dauern. Die aktuellen Tabellen werden in den nächsten Tagen online gehen.

Lohnsteuertabelle 2026, monatlich, PDF

Wählen Sie geeignete Kirchensteuer und gesetzliche oder private Krankenversicherung:

Für Bayern und Baden-Württemberg:

- Mit PKV: Allgemeine Lohnsteuer-Tabelle mit 8 % Kirchensteuer

- Ohne PKV: Allgemeine Lohnsteuer-Tabelle mit 8 % Kirchensteuer ohne PKV

Für alle Bundesländer außer Bayern und Baden-Württemberg:

- Mit PKV: Allgemeine Lohnsteuer-Tabelle mit 9 % Kirchensteuer

- Ohne PKV: Allgemeine Lohnsteuer-Tabelle mit 9 % Kirchensteuer ohne PKV

Inhaltsverzeichnis

- Download allgemeine Lohnsteuertabelle 2026

- Allgemeine Lohnsteuertabelle 2026, monatlich, PDF

- Lohnsteuertabelle 2026, monatlich, PDF

- Lohnsteuertabelle 2025, monatlich, PDF

- Lohnsteuertabelle 2024, monatlich, PDF

- Lohnsteuertabelle 2023, monatlich, PDF

- Lohnsteuertabelle 2022, monatlich, PDF

- Lohnsteuertabelle 2021, monatlich, PDF

- Lohnsteuertabelle 2020, monatlich, PDF

- Lohnsteuertabelle 2019, monatlich, PDF

- Lohnsteuertabelle 2018, monatlich, PDF

- Lohnsteuertabelle 2017, monatlich, PDF

- Download besondere Lohnsteuertabelle 2026

- Besondere Lohnsteuertabelle 2026, monatlich, PDF

- Besondere Lohnsteuertabelle 2025, monatlich, PDF

- Besondere Lohnsteuertabelle 2024, monatlich, PDF

- Besondere Lohnsteuertabelle 2023, monatlich, PDF

- Besondere Lohnsteuertabelle 2022, monatlich, PDF

- Besondere Lohnsteuertabelle 2021, monatlich, PDF

- Besondere Lohnsteuertabelle 2020, monatlich, PDF

- Besondere Lohnsteuertabelle 2019, monatlich, PDF

- Besondere Lohnsteuertabelle 2018, monatlich, PDF

- Besondere Lohnsteuertabelle 2017, monatlich, PDF

- Lohnsteuerrechner

- Ratgeber Lohnsteuertabellen

- Welche Lohnsteuertabellen gibt es?

- Für wen gilt welche Lohnsteuertabelle?

- FAQ: Häufig gestellte Fragen

Download besondere Lohnsteuertabelle 2026

Besondere Lohnsteuertabelle 2026, monatlich, PDF

Laden Sie die besondere Lohnsteuertabelle (Lohnsteuertabelle Beamte) im PDF Format kostenlos herunter. Die Tabelle zeigt die Lohnsteuerabzüge für privat krankenversicherte Arbeitnehmer, die keine Beiträge in die gesetzliche Rentenversicherung abführen. Siehe Ratgeber unten.

Besondere Lohnsteuertabelle im PDF-Format von 0 EUR bis 12.000 EUR und mit bis zu 4 Kinderfreibeträgen herunter. Wählen Sie geeignetes Bundesland und gesetzliche oder private Krankenversicherung. Die aktuellen Tabellen gehen demnächst online.

Alle Bundesländer außer Bayern und Baden-Württemberg

- Mit gesetzlicher KV: Besondere Lohnsteuer-Tabelle mit 9 % Kirchensteuer

- Mit privaten KV ohne Nachweis: Besondere Lohnsteuer-Tabelle mit 9 % Kirchensteuer mit PKV ohne Nachweis

Bayern und Baden-Württemberg

- Mit gesetzlicher KV: Besondere Lohnsteuer-Tabelle mit 8 % Kirchensteuer

- Mit privaten KV ohne Nachweis: Besondere Lohnsteuer-Tabelle mit 8 % Kirchensteuer mit PKV ohne Nachweis

Lohnsteuerrechner

Möchten Sie hingegen nicht in einer Steuertabelle nach Ihrem Tarif suchen? Dann benutzen Sie einfach unseren Onlinerechner für die Lohnsteuer Berechnung: Berechnen Sie Ihre Lohnsteuer mit dem

Jetzt Ihre Lohnsteuer berechnen mit dem Lohnsteuerrechner!Ratgeber Lohnsteuertabellen

Aktuelles

Ab dem 1.1.2025 gelten folglich neue Lohnsteuerabzugsbeträge und damit auch neue Kirchensteuer- und Solidaritätszuschlagabzugsbeträge.

- Der Grundfreibetrag beträgt:

| Grundfreibetrag im Jahr für: | Alleinstehende | Ehepartner |

|---|---|---|

| 2022 | 9.984 € | 19.968 € |

| 2023 | 10.908 € | 21.916 € |

| 2024 | 11.784 € | 23.568 € |

| 2025 | 12.096 € | 24.192 € |

- Der Entlastungsbetrag für Alleinerziehende für das erste Kind bleibt bei 4.260 Euro jährlich. Für jedes weitere Kind beträgt der Entlastungsbetrag um jeweils 240 Euro. Dieser Freibetrag wird dementsprechend in der Steuerklasse 2 automatisch berücksichtigt.

- Die Vorsorgepauschale, die in die Steuerklassen eingearbeitet ist, wurde erhöht.

Was ist eine Lohnsteuertabelle?

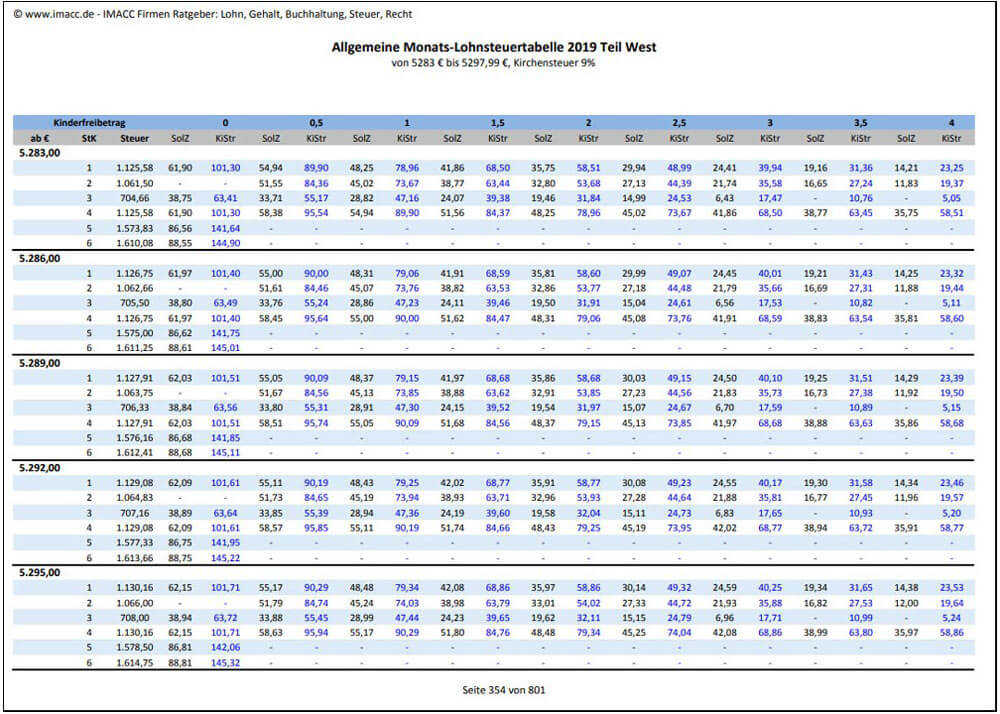

Aus einer Lohnsteuertabelle können Sie ablesen, wie viel Lohnsteuer, Kirchensteuer und Solidaritätszuschlag ihr Arbeitgeber vom Bruttogehalt einbehält und entsprechend an die Staatskasse abführt.

Aus einer Lohnsteuertabelle können Sie ablesen, wie viel Lohnsteuer, Kirchensteuer und Solidaritätszuschlag ihr Arbeitgeber vom Bruttogehalt einbehält und entsprechend an die Staatskasse abführt.

Die Lohnsteuer ist keine eigene Steuerart, sondern eine Erhebungsform der Einkommensteuer auf Einkünfte aus nichtselbstständiger Arbeit, also eine Art der Anzahlung auf die zum Jahresende fällige Einkommensteuer. Sie wird daher nach dem Einkommenssteuertarif berechnet.

Wie sollte man die Lohnsteuertabellen ablesen?

- Suchen Sie zuerst in der linken Spalte ihr monatliches Bruttoverdienst.

- Lesen Sie dann ihre Lohnsteuer, Kirchensteuer und Solidaritätszuschlag ab.

Welche Lohnsteuertabellen gibt es?

Für die Vereinfachung der Lohnsteuer Berechnung wurden sechs Steuerklassen eingeführt. In den einzelnen Steuerklassen sind die Pauschbeträge für Werbungskosten, Sonderausgaben, Entlastungsbeträge für Alleinerziehende und die Vorsorgepauschale entsprechend berücksichtigt.

Je nach Behandlung der Vorsorgepauschale wird zwischen der

- allgemeinen Lohnsteuertabelle und der

- besonderen Lohnsteuertabelle unterschieden.

Je nach der Art der Nutzung gibt es:

- Monats- oder Wochentabelle für den laufenden Lohn-Steuerabzug

- Tagestabelle für Teillohnzahlungszeiträume (Einstellung, Austritt des Arbeitnehmers)

- Jahrestabelle für sonstige Bezüge und den Jahresausgleich.

Was ist die allgemeine Lohnsteuertabelle?

Die allgemeine Lohnsteuertabelle erhält eine volle Vorsorgepauschale. Die Vorsorgepauschale besteht aus einem Teilbetrag für die

- Rentenversicherung

- Krankenversicherung

- Pflegeversicherung.

Was ist die besondere Lohnsteuertabelle?

Die besondere Lohnsteuertabelle berücksichtigt keinen Teilbetrag für die Rentenversicherung, sondern lediglich einen Teilbetrag für die Kranken- und Pflegeversicherung in Form einer Mindestvorsorgepauschale.

Für wen gilt welche Lohnsteuertabelle?

Für wen gilt die allgemeine Lohnsteuertabelle?

Allgemeine Lohnsteuertabelle mit der vollen Vorsorgepauschale gilt für sozialversicherungspflichtige Arbeitnehmer.

- Rentenversicherungspflichtige Arbeitnehmer, die in einer gesetzlichen Krankenkasse pflicht- oder freiwillig versichert sind.

- Berufsständisch rentenversicherte Arbeitnehmer, die in einer gesetzlichen Krankenkasse pflicht- oder freiwillig versichert sind.

Für wen gilt die besondere Tabelle?

Die besondere Lohntabelle gilt schließlich für Arbeitnehmer. die keine Beiträge in die gesetzliche Rentenversicherung abführen. Darüber hinaus gilt sie für besondere Personenegruppen, wie zum Beispiel Beamte, Richter, Berufssoldaten, Beamtenpensionäre, weiterbeschäftigte Altersrentner, Gesellschafter-Geschäftsführer mit Pensionszusage und Vorstandsmitglieder von Aktiengesellschaften. Diese Personen haben eine höhere Lohnsteuer aufgrund der niedrigeren Vorsorgepauschale.

- Beamte, Richter, Berufssoldaten, Zeitsoldaten

- Beamtenpensionäre, Werkspensionäre

- Vorstandsmitglieder von Aktiengesellschaften und GmbH Gesellschafter-Geschäftsführer, die nicht rentenversicherungspflichtig und privat krankenversichert sind.

- Weitere rentenversicherungsfreie Arbeitnehmer, die wie Beamte krankenverssichert sind (Geistliche, Angestellte bei den Trägern der Sozialversicherung)

Und wenn der Arbeitgeber die gesamten Sozialversicherungsbeiträge alleine trägt:

- Auszubildende mit einem Arbeitsentgelt von bis zu monatlich 325 EUR

- Kurzfristig beschäftigte Minijobber bis 450 Euro monatlich, bei denen die Lohnsteuer nach den individuellen Lohnsteuerabzugsmerkmalen erhoben wird.

- Weiterbeschäftigte Altersrentner (auch wenn der Arbeitgeberanteil zur gesetzlichen Rentenversicherung gezahlt wird)

- Schüler, Praktikanten, wenn sie nicht rentenversicherungspflichtig sind und keinen Rentenversicherungsbeitrag zahlen.

FAQ: Häufig gestellte Fragen

Über den Autor

Dieser Artikel ist erfasst und zuletzt geändert von Vera Kopecky.

Quellen und Einzelnachweise

- Bundesministerium der Finanzen: Programmablaufpläne für den Lohnsteuerabzug 2026

- BMF Amtliches Steuer Handbuch: § 39b Einbehaltung der Lohnsteuer

Weitere Themen

- Einkommensteuer Splittingtabelle PDF Download ->

- Einkommensteuertabelle 2026, 2025, 2024 Grundtabelle mit Rechner ->